Quando você pensa em ações boas pagadoras de dividendos, o que vem primeiro à sua cabeça? Aposto que a maior parte dos nomes que vieram à sua mente pertence a algum desses setores: Energia Elétrica, Financeiro, Telecomunicações…

De fato, todos eles têm algo em comum: são nomes dentro da renda variável que apresentam menor volatilidade de mercado e, geralmente, apresentam boas perspectivas de remunerar os seus acionistas com proventos.

Nada disso, contudo, é por acaso: o modelo de negócios das empresas pertencentes a esses ramos facilita para que sejam boas pagadoras de proventos. São, na maioria das vezes, empresas em fases mais maduras, pouco cíclicas e que nem sempre contam com oportunidades expressivas de investimento. Assim, boa parte do resultado que sobra acaba sendo melhor utilizada quando remunerada ao acionista com proventos.

No entanto, quando olhamos para o histórico, vemos algumas empresas listadas que pagaram bons dividendos e que não se enquadram nessas características que mencionamos acima, como é o caso de Vale, Petrobras, outras empresas de commodities ou até mesmo algumas incorporadoras.

Assim, uma provocação que lhe faço: será que essas empresas são boas candidatas para formar uma carteira focada especificamente para dividendos?

Vamos lá!

Tomaremos como base o exemplo de Vale: em 2011, a empresa estava bombando, com o preço do minério de ferro nas alturas e pagando proventos impressionantes. Mas quem comprou o ativo nessa época com a finalidade de compor uma carteira de dividendos acabou se desapontando…

O preço do minério de ferro desabou, seu lucro caiu consideravelmente e a cotação da ação regrediu, de jan/2011 até jan/2016, cerca de -80 por cento. Os proventos só voltaram ao patamar anteriormente observado em 2020, superando em quase 4 vezes o obtido em 2011.

Claro que isso é somente um exemplo, poderíamos ter falado sobre Petrobras ou outras empresas inseridas em negócios cíclicos. Agora, olhando para o cenário atual das commodities, com preços nas máximas históricas e desvalorização da moeda jogando a favor, podemos nos deparar com um dividendo bem generoso por aí em alguns casos!

A verdade é que essas empresas podem ser excelentes investimentos, mas por conta da própria natureza desses negócios, elas não têm capacidade de manter uma distribuição de dividendos recorrente ao longo de décadas, uma vez que a sua geração de caixa não é constante.

São negócios que trazem uma volatilidade nos resultados, o que pode se traduzir em um risco que, talvez, não seja adequado para uma estratégia de dividendos.

Por isso, toda cautela é necessária, e recomendo que você estude fortemente as empresas antes de investir. Surpresas desagradáveis podem ser evitadas…

Para não errar

Por outro lado, existem setores que são mais tranquilos e com uma operação bem mais estável. Vamos tomar como base o segmento de transmissão de energia elétrica!

Por ser considerado de utilidade pública, as empresas estão submetidas a uma legislação muito rígida e estrita. As concessões geralmente são longas e têm um fluxo de caixa muito previsível, o que facilita as companhias do setor a terem uma política de dividendos consistente no longo prazo.

Mostraremos aqui um gráfico com os proventos pagos pela Taesa, de 2010 até 2019. Há, certamente, fases em que empresas desse segmento cortam parte dos dividendos e juros sobre capital próprio para adquirir mais concessões, ou até mesmo por causa de eventos não recorrentes, mas é fácil perceber que há uma recorrência muito maior do que quando comparamos com outros negócios.

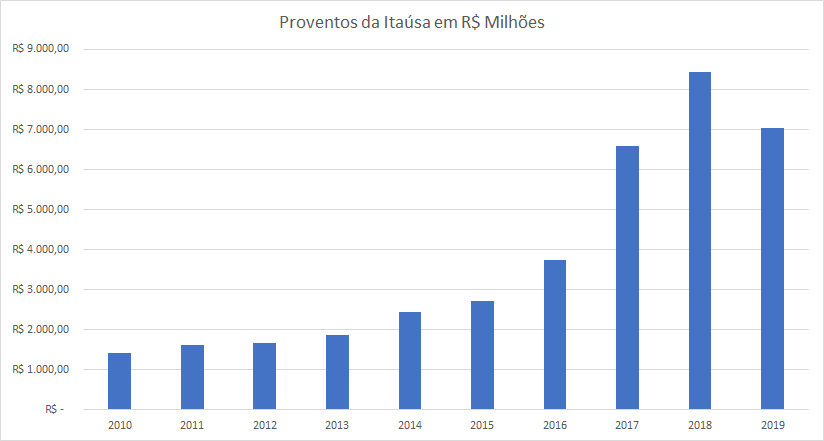

Outro setor bom pagador de dividendos é o bancário: o modelo de negócios dos grandes bancos é bem maduro, previsível, e os maiores bancos brasileiros são verdadeiras vacas leiteiras. A Itaúsa, que é a holding controladora do Banco Itaú, não só foi um dos melhores investimentos das últimas décadas para quem se tornou acionista lá atrás, mas também virou uma excelente empresa para adicionar a uma carteira focada em renda.

Conclusão

Reforço que é muito importante analisar o histórico para tirar algumas conclusões, mas nada disso é garantia de resultado futuro. O que importa é o que virá daqui em diante!

Isso dito, a mensagem que quero passar é: não caia no conto de que dividendos muito fortes em um determinado momento serão algo que se repetirá com frequência. Pode não ser assim! É preciso saber se aquilo é algo pontual e oriundo de alguma questão cíclica e, para saber isso, só estudando as empresas a fundo.

Fonte: Nord Insights

Comentários

Deixe o seu comentário